El principal concepto sobre el que incidir y quizás el más relevante dentro del trabajo de revisión de los EEFF es lo que comúnmente llamamos proceso de normalización de las magnitudes financieras. Nos referimos fundamentalmente a la normalización del EBITDA, la DFN y el WC, que serán a su vez objeto de revisión por un tercero independiente durante el proceso de due diligence financiera que se lleve a cabo.

El proceso de normalización no deja de ser una reinterpretación de las magnitudes financieras a partir de los estados contables con el fin de determinar las magnitudes recurrentes y operativas para que sirvan de base en la valoración de una empresa y en la fijación del precio.

Intentaremos explicar muy por encima qué tipo de trabajos son los que hacemos en este sentido, aunque daría para uno o varios artículos.

Para llegar a la normalización del EBITDA (o lo que llamamos QoE) revisaremos todos los conceptos del P&L para determinar el EBITDA operativo y recurrente del negocio, lo que supondrá entre otros aislar del EBITDA aspectos como:

I) Ingresos y gastos no operativos o no necesarios para el negocio (p.e. el ingreso por arrendamientos de un activo inmobiliario no operativo propiedad de la empresa o gastos personales de los accionistas,…);

II) Ingresos y gastos extraordinarios o no recurrentes (p.e. el resultado por la venta de un inmovilizado, una indemnización o sanción, un gasto puntual de prestación de servicios profesionales por un tema concreto como una selección de un directivo relevante o los servicios de los asesores legales para reestructuración fiscal,…);

III) Ingresos y gastos incorrectamente registrados o a reclasificar (p.e. eliminar los ingresos por subvenciones si no se puede asegurar su recurrencia o continuidad, gastos de mantenimiento o de registro de productos que no se hayan activado, valoraciones de stock incorrectas, dotaciones de insolvencias insuficientes,….);

IV) Adicionalmente se deberán normalizar las situaciones particulares en determinado ejercicio desde el entendimiento de la relación de los estados financieros con el negocio (p.e. el impacto del COVID19 en el periodo 2020, una fuerte reducción del margen bruto por una subida puntual del coste de las materias primas por una guerra o una falta de abastecimiento en el mercado, el resultado negativo de una nueva filial que esté en proceso de ramp-up, la activación de determinados gastos de I+D,

En el ejemplo siguiente se puede ver de manera práctica varias de las tipologías de ajustes que finalmente se pueden acabar proponiendo y la naturaleza de los mismos existiendo una serie de ajustes comúnmente aceptados y otros más concretos de cada operación que requieren de un entendimiento más personalizado:

Ajustes al EBITDA (QoE)

*Los datos de la gráfica no se corresponden con ninguna empresa real, su función es apoyar la explicación del artículo.

En el ejemplo mostrado también se puede observar como suelen aparecer tanto ajustes positivos al EBITDA como negativos

Hay que destacar como este proceso de normalización del EBITDA generalmente acaba mostrando un % de EBITDA sobre ventas más homogéneo o coherente que el puramente contable que puede contener “ruido” por los ajustes de normalización.

Respecto a la normalización de la DFN (o QoND) se tratará de definir y acotar el nivel de deuda financiera y de tesorería que será considerado en la valoración de las acciones.

Para ello se analizan, además de las típicas partidas contables de deuda financiera y tesorería, la potencial existencia de pasivos asimilables a deuda (como podrían ser los saldos con proveedores de inmovilizado, el impuesto de sociedades devengado y no pagado, atrasos en las nóminas al personal, …) o activos asimilables a caja (como podría ser una subvención aprobada pero pendiente de cobro, créditos fiscales, anticipos puntuales a proveedores, …).

Del mismo modo que en el EBITDA normalizado existen una serie de partidas de la DFN normalizado cuyo ajuste es comúnmente aceptado y otras más concretas de cada operación que requieren de un entendimiento más personalizado:

Deuda Financiera Neta (QoND)

*Los datos de la gráfica no se corresponden con ninguna empresa real, su función es apoyar la explicación del artículo.

El tercer gran elemento a normalizar será el capital circulante o working capital, que permitirá neutralizar el efecto de la estacionalidad del negocio y El efecto de hacer la transacción en uno u otro mes sin beneficiar o perjudicar a alguna de las partes en el momento de cierre de la transacción:

Capital Circulante Operativo (m€)

*Los datos de la gráfica no se corresponden con ninguna empresa real, su función es apoyar la explicación del artículo.

El WC es un vaso comunicador con la tesorería de la compañía, por lo que se debe entender siempre como parte del ajuste de la tesorería y no se puede entender uno sin el otro. Es por este motivo por el que este ajuste de normalización se suele trabajar realmente dentro de la normalización de la DFN como un ajuste típico en el cálculo de la misma.

En nuestro caso, para hacer el trabajo anterior de normalización y el resto del análisis, tenemos una sistemática de trabajo propietaria que modeliza la información partiendo del procesamiento de los balances de sumas y saldos mensuales de los últimos tres ejercicios y del año en curso (a máximo nivel de detalle o a nivel de cuenta contable), que son revisadas una a una para detectar indicios de qué aspectos deben ser considerados en el trabajo de normalización y al mismo tiempo entender en profundidad las finanzas de la compañía y soportar qué hay detrás de cada partida de los estados financieros con el mayor nivel de detalle. Sobre cada cuenta contable hacemos un mapeo para atribuirle una “dirección” para los distintos análisis y variaciones que explicaremos más adelante.

A continuación, se muestra de manera muy general del mapeo de algunas partidas a modo de ejemplo:

Mapping

*Los datos de la gráfica no se corresponden con ninguna empresa real, su función es apoyar la explicación del artículo.

Con la información de los estados financieros estructurada y normalizada la someteremos a determinados test para aumentar el entendimiento de la situación financiera del negocio y soportar las conclusiones.

Uno de los análisis más necesarios versará sobre el correcto entendimiento de los flujos de caja normalizados que permitirán un mejor entendimiento de cómo se mueve la caja en el negocio, considerado como se ve en el ejemplo aspectos que no son tan habituales en un estado de tesorería o flujos de caja como p.e. la consideración del capital circulante normalizado, la separación del capex de mantenimiento vs el capex de crecimiento, la conversión de EBITDA en Flujo de Caja Libre, la consideración de las IFT junto con la tesorería para medir la variación de la caja generada, etc.

Flujo de Caja Consolidado

*Los datos de la gráfica no se corresponden con ninguna empresa real, su función es apoyar la explicación del artículo.

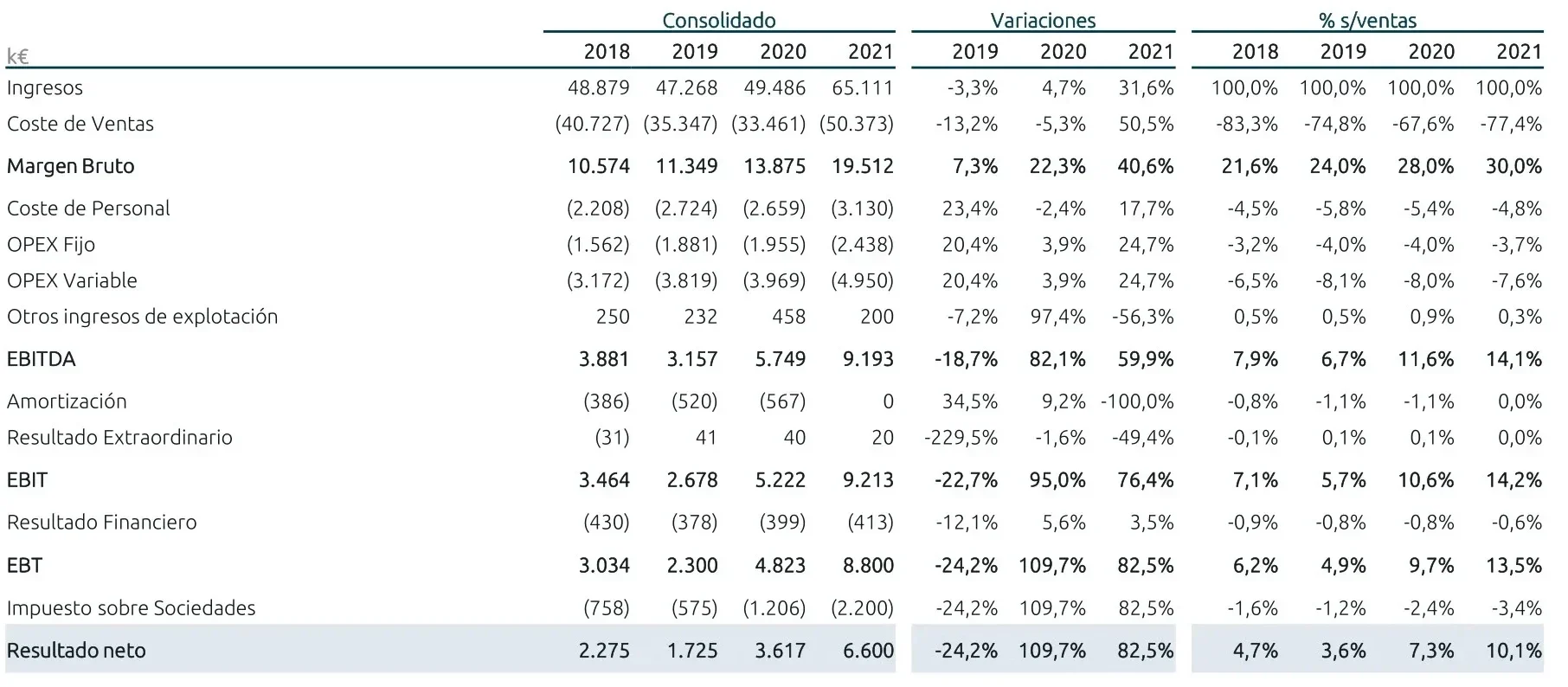

Otro análisis necesario y que, aunque parece simple, permite enmarcar muy bien determinadas problemáticas, consistirá en analizar las variaciones de las distintas partidas entre los distintos periodos, tanto en valores absolutos como en porcentaje sobre ventas.

Análisis de Variaciones

*Los datos de la gráfica no se corresponden con ninguna empresa real, su función es apoyar la explicación del artículo.

Y en muchas ocasiones este análisis se realizará sobre las variaciones y evoluciones mensuales, especialmente en negocios con estacionalidad.

En otro orden de cosas, y dependiendo del sector, los Estados Financieros podrán reformularse sobre la base de la principal variable sobre la que pivota la gestión del negocio, como podrían ser euros/ton (en empresas que se gestionen por volumen), euros/m2 (en empresas que se gestionen por m2), o euros/km (en empresas que se gestionen en base a km recorridos), etc.

Cuenta de Resultados en €/Tonelada

*Los datos de la gráfica no se corresponden con ninguna empresa real, su función es apoyar la explicación del artículo.

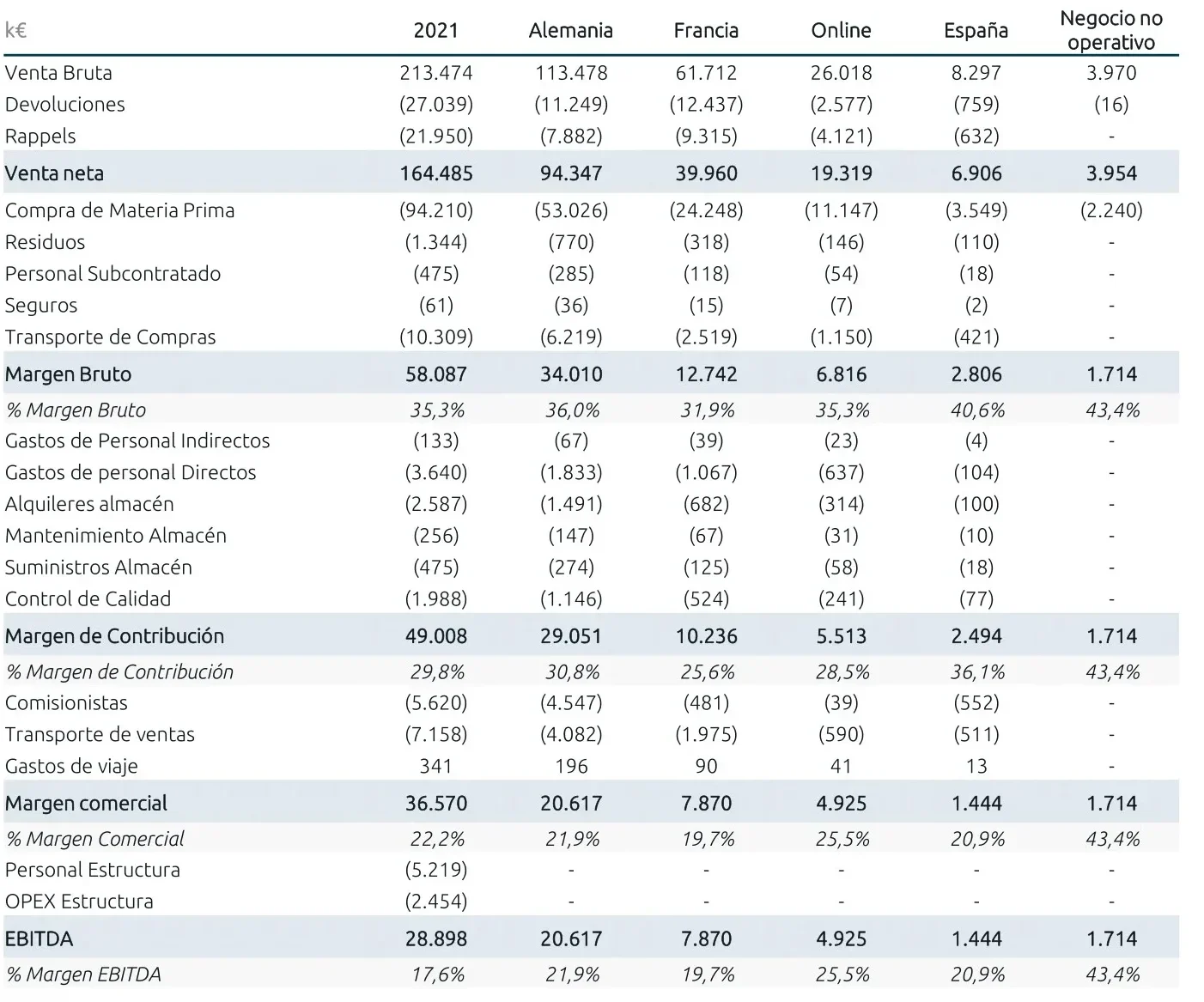

Uno de los trabajos más laboriosos y a medida del negocio del cliente será deconstruir la cuenta de resultados financiera (tal cual la entendemos) en una cuenta de resultados analítica o de gestión que estructure el P&L de forma que se puedan analizar los márgenes o la rentabilidad del negocio desde la perspectiva del valor añadido del negocio y la toma de decisiones.

Generalmente trabajamos sobre un primer margen bruto (que compare las ventas con los COGS), un margen de contribución (que muestra básicamente el margen que se obtiene tras deducir del margen bruto los costes directos e indirectos de fabricación), un margen comercial (tras deducir los gastos comerciales, de SAT/SAC y logísticos) y un EBITDA que se obtiene tras descontar los overheads, gastos de estructura o gastos generales de naturaleza fija o semi-fija.

Cuenta de Resultados Analítica Consolidada

*Los datos de la gráfica no se corresponden con ninguna empresa real, su función es apoyar la explicación del artículo.

Sobre ésta clasificación analítica de la cuenta de resultados, y para ampliar la granularidad del estudio y del entendimiento del negocio, separamos los importes totales del P&L por unidades de negocio o líneas de negocio o aquella variable que permita entender la empresa como un conjunto de realidades (p.e. por mercados o canales de distribución, por familias de productos, por productos comercializados y productos transformados,…) y que deban analizarse de manera separada porque detrás del EBITDA de la compañía subyacen distintas áreas de negocio con EBITDAS distintos y niveles de Capex y WC diferentes, y por lo tanto que contribuyen de manera distinta a la rentabilidad global del negocio y a la generación de los flujos de caja de la misma.

Esta clasificación de la información financiera en un formato más analítico y por UNE, servirá al mismo tiempo como una base más sólida para plantear unas proyecciones financieras del negocio con un desarrollo de hipótesis que permite puntualizar y sensibilizar más las proyecciones financieras.

Herramientas para analizar los Estados Financieros en el entorno de una operación corporativa

Por último, para realizar nuestro trabajo utilizaremos distintas herramientas de análisis, entre las que destacaríamos:

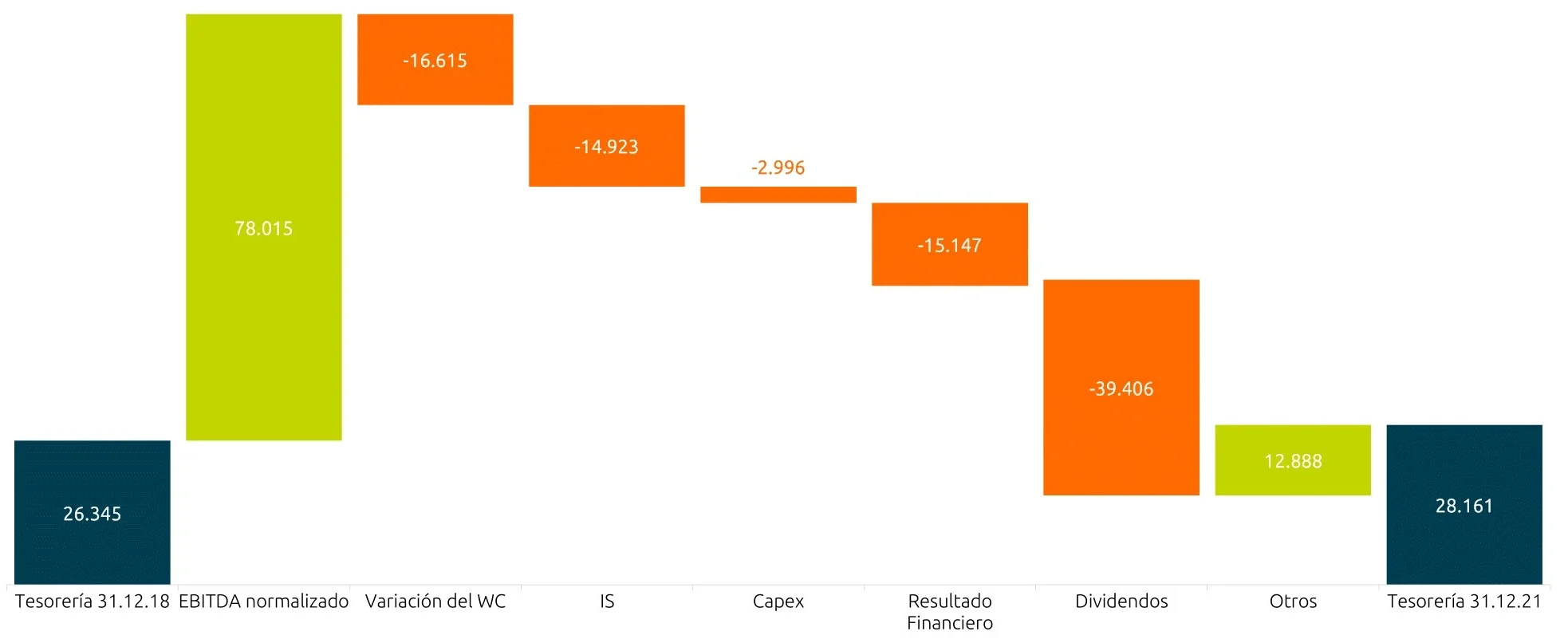

I) La realización de análisis sobre la base de gráficos, que en numerosas ocasiones permitan hacer más comprensible determinado análisis, evolución o situación

Bridge de la Tesorería

*Los datos de la gráfica no se corresponden con ninguna empresa real, su función es apoyar la explicación del artículo.

II) La realización de análisis de escenarios para cuantificar las sensibilidades de las variables y de estudios estadísticos que midan correlaciones y desviaciones entre las variables de estudio:

Análisis de sensibilidad sobre el EBITDA

Sensibilidad del EBITDA ante el incremento de costes de transporte y la subida de precios en tarifa.

*Los datos de la gráfica no se corresponden con ninguna empresa real, su función es apoyar la explicación del artículo.

III) En muchos casos, los datos analíticos de negocio que están detrás de los Estados Financieros son sometidos a tablas dinámicas para relacionar y entender desviaciones:

Matriz línea de Negocio/Mercado/Producto

*Los datos de la gráfica no se corresponden con ninguna empresa real, su función es apoyar la explicación del artículo.

IV) Adicionalmente, habrá que trabajar con tipos de cambio medios para convertir los Estados Financieros cuando existan cuentas en moneda extranjera, mitigando potenciales “exageraciones” en los mismos por fuertes oscilaciones de la divisa en el corto plazo.

Por otra parte, estaremos constantemente analizando el LTM del último cierre disponible (equivalente a la cuenta de resultados de los últimos doce meses para ver el último cierre en términos anualizados).

V) Desde la perspectiva temporal del análisis de los EEFF, habrá que analizarlos a) con perspectiva histórica para entender evoluciones, patrones, tendencias; b) bajo la perspectiva de los EEFF más recientes para calibrar la situación actual; y c) bajo la perspectiva de los EEFF a futuro con los que se proyectará el plan de negocio y se contrastará la creación de valor del mismo.

VI) Para no perder la comparabilidad de los datos respecto al entorno o mercado, los EEFF de la compañía serán sometidos a un proceso de benchmarking por el cual se comparen con los de la competencia más inmediata para, por una parte contribuir a contrastar las conclusiones, y por otra, a identificar anomalías respecto a otros players del sector.

Estudio de competidores

*Los datos de la gráfica no se corresponden con ninguna empresa real, su función es apoyar la explicación del artículo.

A modo de conclusión, diríamos que la contabilidad y los Estados Financieros de la compañía, cuya finalidad u objetivo será mostrar la imagen fiel del negocio, son la base y el punto de partida en este tipo de procesos para que, tras la revisión e interpretación de los mismos de una manera enfocada, se conviertan en unos Estados Financieros cuya finalidad u objetivo sirva para enmarcar la valoración de la compañía.

Será este entendimiento profundo de los Estados Financieros con este enfoque el que permitiría, entre otros, soportar la determinación del valor de las acciones en los contratos, las definiciones de las variables económicas que afecten a la determinación del precio en los mismos y los anexos relativos a los cálculos de las variables financieras.