Resumen ejecutivo

Enero de 2026 arranca con un mercado transaccional selectivo pero activo en el middle market español. Se registran aproximadamente 65 transacciones completadas, con un claro predominio de compradores corporativos e industriales sobre inversores financieros.

El mes refleja un entorno donde los compradores priorizan calidad sobre volumen: negocios con márgenes sólidos, posiciones defensivas en sus mercados y equipos de gestión profesionalizados. Las empresas industriales, de servicios especializados y de consumo con recurrencia encuentran apetito comprador tanto de grupos corporativos como de fondos de private equity.

Scope del análisis

El foco del análisis se sitúa principalmente en transacciones de empresas con facturación generalmente superior a 10 millones de euros, no incluidas en el universo de start-ups. Proviene de distintas fuentes de información y de elaboración propia a partir del monitoreo continuado del mercado.

Idea clave del mes:

Los compradores —tanto fondos de private equity como corporates— buscan “comprar bien antes que comprar rápido”: tesis claras de creación de valor, equipos sólidos y negocios con moats defendibles, aunque eso implique procesos más largos y múltiplos contenidos. La consolidación sectorial y las operaciones de buy-and-build emergen como patrones dominantes.

Lectura rápida

- Predominio de los corporate: Casi 6 de cada 10 operaciones son lideradas por compradores industriales o corporativos, reflejando estrategias de consolidación sectorial y compra de capacidad productiva.

- PE selectivo en buyouts y bolt-ons: Los fondos de private equity concentran actividad en buyouts/LBO de empresas familiares industriales y en operaciones add-on para plataformas existentes. Evitan exposición a modelos sin caja o en fases muy tempranas.

- Sectores B2B dominan: Servicios industriales, logística, distribución, consultoría y componentes técnicos acaparan más de un tercio de las operaciones. Los compradores buscan negocios con contratos recurrentes y relaciones estables con clientes.

- Consolidación en consumer y hospitality: Cadenas de retail, hoteles y servicios al consumidor ven actividad de grupos que compran para ganar escala, amortizar estructura y cerrar mercados a nuevos entrantes.

- Tickets contenidos, procesos largos: El mercado refleja mayor due diligence, negociaciones más largas y estructuras de precio con earn-outs frecuentes, aunque no se revelen importes en la mayoría de operaciones.

Tesis del Mes: Qué están buscando los compradores

Enfoque Private Equity

Los fondos de PE activos en enero (Stellum Capital, Seaya Ventures, Oakley Capital, Portobello Capital, Magnum Capital, ICG, entre otros) priorizan tres perfiles de negocio claramente diferenciados:

- Buyouts de empresas industriales y de servicios B2B

Operaciones donde el fondo adquiere control (mayoría o totalidad) de empresas con facturación EUR 10–100M, EBITDA EUR 2–15M, márgenes >12%, en sectores como componentes industriales (aeroespacial, automoción), servicios de consultoría técnica, logística especializada o distribución de productos nicho. Buscan fundadores que quieran salir parcial o totalmente, con equipo directivo que permanezca 2–3 años para ejecutar el plan de crecimiento (orgánico + bolt-ons).

Ejemplos del mes: Movertis (consultoría de flotas), Aeronáutica Gestión (refurbishment de aviones), Plus 42 (software y consultoría para transporte). Patrón común: know-how técnico específico, barreras de entrada (certificaciones, relaciones con clientes) y posibilidad de consolidar el sector.

- Capital expansión en consumer y servicios al consumidor

Inversiones minoritarias o mayoritarias en empresas de consumo (food, retail, hospitality, salud) con modelo probado, base de clientes >10k, unit economics positivos y necesidad de capital para crecer geográficamente, profesionalizar la gestión o mejorar infraestructura. El PE aporta EUR 5–30M para acelerar apertura de puntos de venta, mejorar IT/sistemas y preparar la salida a un corporate en 4–6 años.

Ejemplo del mes: Huerta de Peralta (ensaladas preparadas), Soho Boutique Hotels (17 hoteles adquiridos por Blue Sea + Portobello). Tesis: comprar empresas con marca local reconocida, profesionalizar operaciones y escalar para vender a grupo nacional o internacional.

- Plataformas de consolidación (buy-and-build)

El PE compra una empresa “plataforma” de tamaño medio y luego realiza múltiples add-ons comprando competidores o empresas complementarias para crear un líder sectorial. Valoración de la plataforma: 6–8x EBITDA; add-ons posteriores: 4–6x EBITDA. Objetivo de salida: 10–12x EBITDA una vez consolidado el sector.

Sectores activos: Prevención de riesgos laborales, corredurías de seguros, distribución especializada, servicios de mantenimiento industrial, cadenas de clínicas. En enero: Stellum en Tecnimoem Care (adquirió Ugari Geriátrica como bolt-on), ejemplo paradigmático de esta estrategia.

Enfoque Corporate e Industriales

Los compradores corporativos e industriales activos en enero (Incarlopsa, Akiolis, Grupo MAS, Mondragon, Sojitz, Eurona, entre otros) compran principalmente por tres motivos:

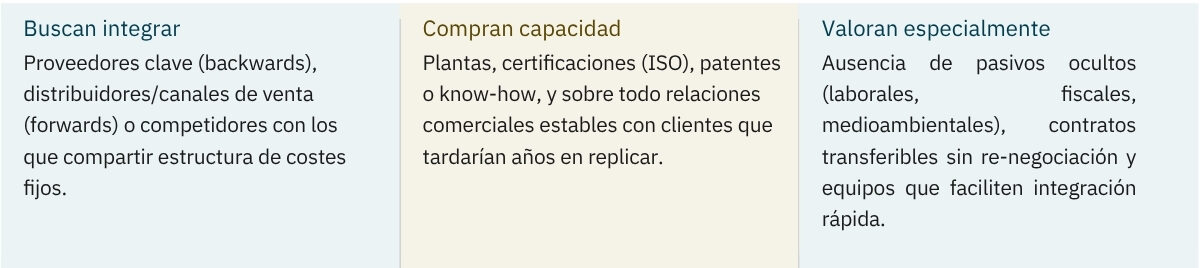

- Sinergias operativas y comerciales inmediatas

Adquieren empresas con cartera de clientes complementaria, capacidad productiva integrable para reducir costes, o marcas/productos que amplían su portfolio.

Casos del mes: Incarlopsa compra Hermanos Bricio (embutidos tradicionales); Grupo MAS compra Maskomo en Andalucía; distribuidores que integran proveedores para controlar el margen.

- Compra de capacidad técnica y know-how

Corporates tradicionales (utilities, telecom, construcción, industria) compran empresas más pequeñas con tecnología, certificaciones o relaciones comerciales que tardarían años en desarrollar orgánicamente. No buscan el negocio standalone sino la “capacidad instalada” que integran en su operación.

Ejemplos del mes: Mondragon adquiere WEC (componentes aeroespaciales) para crear unidad de negocio líder en Bizkaia; Fiery compra Inèdit Software (software para impresión textil) para completar su portfolio de soluciones digitales.

- Consolidación sectorial en búsqueda de escala y poder de mercado

En sectores fragmentados (hospitality, retail especializado, servicios B2B locales, logística last-mile), los líderes compran segundo y tercer nivel para ganar cuota, amortizar estructura central sobre mayor base de ingresos y cerrar el mercado a nuevos entrantes.

Ejemplo del mes: Hotels & Resorts Blue Sea (con Portobello) compra 17 hoteles Moon Dreams-branded de Soho Boutique.

Operaciones destacadas y patrones replicables

Los ejemplos seleccionados ilustran lógicas transaccionales replicables para otras pymes españolas de tamaño, sector o modelo de negocio similar. El interés no reside en los nombres concretos, sino en los patrones que hay detrás.

|

|

|

|

|

|

|

|

|

|

|

|

Qué significa para las empresas

Para empresarios y pymes

El mapa de operaciones de enero muestra con claridad que existe apetito comprador robusto por empresas tradicionales bien gestionadas. Una pyme industrial, de servicios B2B o de consumo con márgenes razonables, base de clientes diversificada y cierta profesionalización puede ser hoy un objetivo atractivo para un grupo corporativo o un fondo de private equity, aunque no tenga perfil tecnológico ni producto digital disruptivo.

- Visibilidad de ingresos como palanca de valoración: Si facturas entre EUR 5–50M en industrial B2B, servicios especializados o consumo con recurrencia, tener un 60–70% de facturación “asegurada” a 12 meses (contratos plurianuales, backlog, clientes recurrentes) puede mejorar los múltiplos en 1–2 veces EBITDA.

- KPIs críticos a documentar: Margen EBITDA (mínimo 10–12% para corporate, 12–15% para PE), concentración de clientes (idealmente top 3 <25% de ventas), capex de mantenimiento vs. crecimiento claramente separado y working capital estable.

- Documentación básica con antelación: Reporting financiero mensual (P&L, balance, cash flow), contratos clave con clientes y proveedores (top 10), organigrama con CVs de dirección, situación fiscal y laboral al día, pólizas actualizadas. Esto permite entrar en procesos competitivos en 6–8 semanas en lugar de 10–20.

- Profesionalización del management como diferenciador: Empresas donde el fundador ha delegado la gestión operativa (CFO, COO, director comercial) obtienen valoraciones 15–25% superiores. Los compradores buscan negocios que “funcionen solos” al menos 6–9 meses sin intervención diaria del propietario.

- Tecnología mínima imprescindible: ERP integrado (no Excel), CRM con histórico y pipeline comercial, herramientas de BI para reporting automático. La dependencia total de procesos manuales genera descuentos porque implica inversión adicional para escalar.

- Si vendes en 12–24 meses, contrata asesor ahora: Preparar un vendor due diligence (VDD), un Info Memo con equity story clara y un plan de mejora operativa puede marcar una diferencia de 1,5–2,5x EBITDA en el precio final. Las operaciones bien preparadas cierran en 6–9 meses; las oportunistas tardan 18+ meses o no cierran.

Para inversores y perfiles financieros

En el perímetro analizado predominan estructuras de compraventa clásicas, con earn-outs frecuentes, múltiplos ajustados por sector y financiación bancaria más restrictiva que en ciclos anteriores. El foco de creación de valor se sitúa en mejora operativa, expansión geográfica y consolidación sectorial.

- Earn-outs en ~45% de operaciones middle-market: Se usan cuando hay asimetrías de información (crecimiento rápido, clientes concentrados, contratos pendientes de renovación). Estructura típica: 20–30% del EV total, ligado a EBITDA o ventas en 2 años post-cierre, con floor (80% mínimo) y cap (120–130% máximo). Crítico negociar la definición precisa de EBITDA ajustado.

- Financiación bancaria más ajustada: Senior debt cubre 3,0–4,0x EBITDA con covenants más exigentes (Net Debt/EBITDA <2,5–3,0x, DSCR >1,3x). Resultado: más operaciones requieren equity o mezzanine para cerrar estructura, presionando la TIR esperada de fondos pequeños y mid-market.

- Múltiplos por sector (referencia enero 2026): Las valoraciones deben personalizarse. No obstante, es posible capturar primas claras (+25% aprox.) por recurrencia >70%, márgenes EBITDA >15%, posiciones cuasi-monopolísticas en nicho o barreras regulatorias.

- Secondary buyouts en aumento: Fondos de PE comprando a otros fondos empresas ya profesionalizadas (holding period típico: 5–7 años). Tesis: internacionalización, buy&build agresivo o preparación para IPO/venta a strategic. Requiere estructuras sofisticadas (rollover del management 10–20%) pero reduce riesgo operativo.

- ESG obligatorio en DD para compradores institucionales: Corporates cotizados y fondos >EUR 500M AUM exigen reports sobre huella de carbono (Scope 1, 2 y 3), políticas laborales, compliance regulatorio (GDPR) y governance. Sin documentación ESG mínima: descuentos del 5–10% o exclusión de procesos con compradores institucionales.

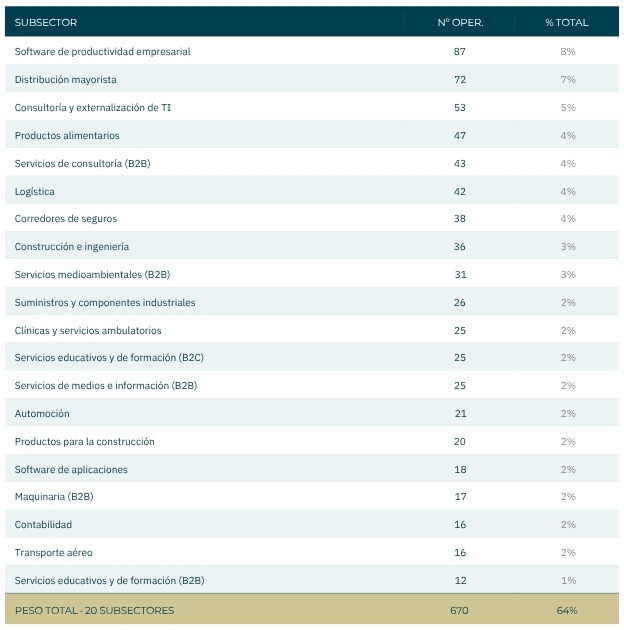

Evolución de la actividad LTM — Top 20 subsectores

Los 20 subsectores más activos en los últimos 12 meses (LTM) concentran el 64% de la actividad transaccional total registrada en el middle market español.

¿Quieres el informe completo en PDF? Deja tus datos en el siguiente formulario y descárgalo.