Resumen ejecutivo

Febrero de 2026 muestra un mercado transaccional selectivo pero todavía dinámico en el middle market español. Se registran aproximadamente 70 transacciones completadas, con predominio de compradores corporativos e industriales frente a los inversores financieros.

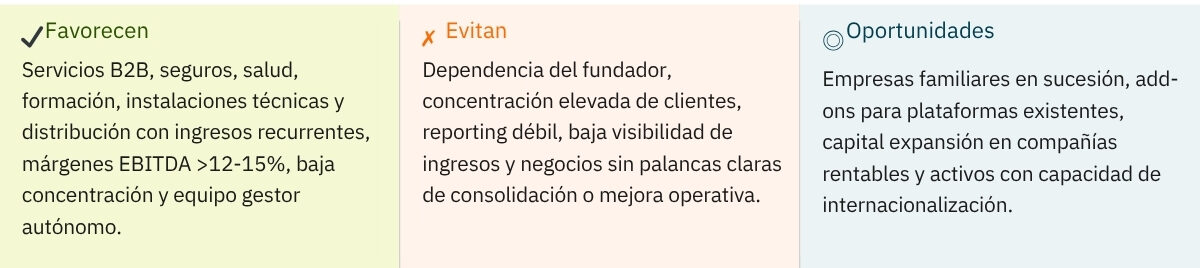

El mes confirma un entorno en el que los compradores siguen priorizando encaje y calidad por encima del volumen: negocios rentables, con ingresos recurrentes, posiciones sólidas en sus nichos y estructuras de gestión capaces de operar con autonomía. La actividad se concentra especialmente en servicios B2B, alimentación, distribución, instalaciones técnicas y seguros.

Scope del análisis

El foco del análisis se sitúa principalmente en transacciones de empresas con facturación generalmente superior a 10 millones de euros, no incluidas en el universo de start-ups. Proviene de distintas fuentes de información y de elaboración propia a partir del monitoreo continuado del mercado.

Idea clave del mes:

Los compradores de febrero no buscan volumen; buscan encaje. Fondos con tesis de consolidación sectorial muy definidas y corporates europeos con estrategias de integración vertical ejecutan con precisión quirúrgica en un mercado donde la incertidumbre macro sigue filtrando los procesos más oportunistas. La selectividad es estructural, no coyuntural.

Lectura rápida

- Actividad por debajo de la media LTM: 70 deals en febrero frente a una media de 92 deals mensuales en los últimos 12 meses. El inicio de año muestra un ritmo más pausado, habitual estacionalmente, aunque la actividad debería repuntar a partir de marzo-abril.

- Peso histórico del PE: El 44,3% de los deals corresponde a inversores financieros (31 de 70), frente a los corporates (55,7%, 39 deals). El dato refleja dry powder elevado y ejecución de pipelines pospuestos en 2025.

- Corporates internacionales activos: Aviko, Léon Grosse, Zeus Packaging, Foussier, Interfit, Bassac y Rich Products ilustran el apetito de grupos europeos y estadounidenses por activos españoles con encaje estratégico.

- Alimentación en consolidación acelerada: Operaciones como Liasa, Especialitats Pirineus, Grup Baucells o Eurofrits muestran compradores industriales buscando capacidad productiva y control de cadena.

- Operaciones relevantes con precio publicado: Grupo Uvesco (750 M€), Bestinver renovables (330 M€), JV Carlyle/Q-Living ($300M), Nexwell Power (245 M€), Avramar (210 M€) e Iberian Smart Agro (50 M€). El grueso del mid-market no publica importe, lo que limita la estadística.Tesis del Mes: Qué Están Buscando los Compradores

Enfoque Private Equity

Los fondos que operan en el lower mid-market español buscan empresas con EBITDA superior a 2-3 M€ para plataformas o primeras inversiones sectoriales, márgenes estables (>12-15%), baja dependencia de un solo cliente y equipos de gestión capaces de continuar tras la operación. En febrero destaca la preferencia por plataformas de consolidación y capital expansión.

- Plataformas de consolidación en servicios B2B

Febrero muestra actividad clara en inspección industrial, certificación, prevención, corredurías de seguros, formación corporativa, investigación clínica e instalaciones técnicas. Henko Partners, Oakley Capital/Phenna Group, Söderberg & Partners, Growth Partners Capital y ABE Capital Partners ilustran una tesis centrada en sectores fragmentados, recurrentes y profesionalizables.

Ejemplos del mes: Henko Partners en instalaciones industriales y consultoría técnica (Garaysa + Inprocess), Oakley Capital/Phenna Group en certificación y prevención (MDS + Ingertec), Söderberg & Partners en corredurías de seguros (Segusán) y ABE Capital Partners en investigación clínica (Sermes CRO).

- Capital expansión con visibilidad de ingresos

Las 8 operaciones de capital expansión muestran que el PE no solo ejecuta buyouts: también inyecta capital para acelerar crecimiento orgánico en sectores con demanda visible. Three Hills en agricultura, Vissē Capital en hostelería y ocio, Abu Dhabi Capital Group en fertilidad y Pangram en energía eólica reflejan esta línea.

La tesis común: compañías ya consolidadas, con unit economics positivos y necesidad de capital para profesionalizar, invertir en tecnología, internacionalizar o ampliar capacidad productiva sin perder el control operativo del negocio.

- Add-ons, continuation funds y secondary buyouts

En febrero, el 35% de las operaciones de PE fueron add-ons. El objetivo es construir plataformas con EBITDA agregado de 5-15 M€ en 3-5 años para un secondary buyout o una venta a un industrial. El caso de Health In Code, con roll-over de Alantra a continuation fund y entrada de Merieux Equity Partners, ilustra la sofisticación creciente de las salidas

Patrón común: fondos con tesis sectoriales precisas, disciplina de precio y foco en negocios con recurrencia, tecnología mínima de gestión y equipos que permitan integración rápida tras el cierre.

Enfoque Corporate e Industriales

Los compradores corporativos e industriales representaron el 55,7% de las operaciones de febrero. Su motivación es directa: ganar cuota de mercado, entrar en nuevos segmentos, ampliar presencia geográfica o adquirir capacidades técnicas difíciles de desarrollar orgánicamente.

- Sinergias operativas y comerciales inmediatas

Los corporates compran empresas con capacidad productiva integrable, cartera de clientes complementaria o marcas que amplían el portfolio. En alimentación, el comprador busca control de cadena, eficiencia logística y mejor cobertura comercial.

Casos del mes: Aviko en congelados, Rich Products en lácteos, operaciones en cadena cárnica y activos como Liasa, Especialitats Pirineus, Grup Baucells o Eurofrits.

- Compra de capacidad técnica y know-how

Grupos industriales medianos adquieren compañías especializadas para completar su oferta, entrar en nichos de alto valor añadido o acelerar la automatización. España ofrece activos técnicos con valoraciones razonables y equipos con conocimiento sectorial profundo.

Ejemplos del mes: Mondragon Assembly compra ATP Engineering and Packaging para entrar en packaging alimentario y sumar ingeniería de precisión, líneas llave en mano y clientes en alimentación.

- Consolidación geográfica y relevo generacional

En servicios profesionales, distribución industrial, maquinaria, seguros e instalaciones, los compradores ganan cobertura territorial, integran equipos locales y facilitan procesos de sucesión. En muchos casos mantienen marca, equipo y operativa local durante un periodo de transición.

Señal para pymes: un corporate europeo que compra una empresa española no necesariamente desmantela la estructura; a menudo busca continuidad comercial, permanencia del empresario y una integración gradual.

Operaciones Destacadas y Patrones Replicables

Los ejemplos seleccionados ilustran lógicas transaccionales replicables para otras pymes españolas de tamaño, sector o modelo de negocio similar. El interés no reside solo en los nombres concretos, sino en los patrones que hay detrás: distribución con caja estable, nicho industrial especializado y consolidación buy-and-build en servicios técnicos.

|

|

|

|

|

|

|

|

|

|

|

|

Qué Significa para las Empresas

Para empresarios y pymes

Para empresarios y pymes, ser comprable no depende de ser tecnológico, sino de estar bien gestionado: números claros, clientes diversificados, equipo autónomo y una estructura ordenada que permita preparar la empresa con tiempo para una buena venta.

- No hace falta ser tecnológico para ser comprable: En febrero, la mayoría de compañías adquiridas pertenecen a sectores tradicionales como logística alimentaria, refrigeración industrial, instalaciones eléctricas, packaging, asesoría fiscal, maquinaria, distribución de material eléctrico o seguros.

- El tamaño objetivo es amplio: Una facturación de 5-50 M€ con márgenes EBITDA superiores al 10-12% y equipo gestor autónomo es el perfil más demandado. Las compañías pequeñas suelen encajar como add-ons; las de mayor tamaño, como plataformas o inversión principal.

- Números claros son imprescindibles: Reporting mensual, contabilidad analítica, separación de gastos personales y contratos formalizados con clientes y proveedores clave reducen incertidumbre en due diligence y evitan descuentos de precio.

- Diversificación de clientes como factor crítico: Si un solo cliente supone más del 20-25% de la facturación, el comprador lo percibe como riesgo y suele penalizar valoración o estructura de pago.

- La sucesión no resuelta puede ser oportunidad: Operaciones como Idea Asesores, Pascual Burruezo o Garaysa responden a procesos de relevo generacional facilitados por un comprador externo.

- Preparar la venta lleva tiempo: Ordenar reporting, contratos, equipo y tecnología mínima requiere 12-24 meses. Cuanto antes se empiece, mejores condiciones se obtienen y más opciones de comprador aparecen.

Para inversores y perfiles financieros

Para inversores y perfiles financieros, el mercado refleja una mayor sofisticación y competencia. La financiación vuelve a ganar protagonismo, con direct lenders y banca colaborando cada vez más en operaciones mid-market, mientras crecen estructuras como continuation funds y secondary buyouts.

- Financiación disponible pero selectiva: Direct lenders y banca colaboran para financiar LBOs mid-market. La operación de Nexwell Power (245 M€ en capital expansión con apoyo de deuda) ilustra el retorno de la deuda al centro del escenario, aunque con foco en cash-flows predecibles.

- Continuation funds y secondary buyouts: Health In Code, con roll-over de Alantra PE III a continuation fund y entrada de Merieux Equity Partners, refleja la sofisticación creciente de las estructuras de salida de PE en España.

- Competencia por activos de calidad: Servicios, salud, instalaciones técnicas, seguros y alimentación de nicho concentran presión compradora. Los activos con recurrencia y management autónomo atraen más interés y permiten procesos competitivos.

- Add-ons como motor de creación de valor: En sectores fragmentados, el comprador financiero busca adquirir plataformas y sumar compañías más pequeñas para ganar escala, cobertura territorial y capacidad de contratación.

- Disciplina de valoración: La selectividad sigue siendo estructural. Los compradores pagan por encaje estratégico, visibilidad de ingresos y calidad de gestión, pero penalizan dependencia del fundador, concentración de clientes y falta de reporting.

Evolución de la Actividad LTM — Top 20 Subsectores

Los 20 subsectores más activos en los últimos 12 meses (LTM) concentran el 53,2% de la actividad transaccional total registrada en el middle market español.

¿Quieres el informe completo en PDF? Deja tus datos en el siguiente formulario y descárgalo.