Resumen ejecutivo

Mayo de 2026 cerró con 56 operaciones de M&A registradas en España, el dato mensual más bajo de los últimos doce meses al margen del parón estival de agosto y muy por debajo de la media mensual LTM (~91 deals). La lectura, sin embargo, no es de frenazo sino de selectividad: el mes no tuvo ninguna operación por encima de los 100 M€ —la mayor fue la compra de la división de BPO de Indra por Teknei (96,6 M€), seguida de LineoX por Telefónica (90 M€)— y el grueso del mes lo protagonizaron transacciones mid-market, muchas de ellas sin precio publicado como viene siendo habitual.

Los inversores financieros representaron en torno al 42% de las operaciones y los corporates/estratégicos el 57% restante. Los sectores más activos fueron servicios profesionales y empresariales, software, productos y componentes industriales, alimentación y bebidas, hostelería/ocio y logística. El patrón del mes es inequívoco: roll-up de servicios con ingresos recurrentes —correduría de seguros, asesorías fiscales y laborales, distribución sanitaria— y construcción de plataformas por private equity.

Scope del análisis

El foco del análisis se sitúa principalmente en transacciones de empresas con facturación generalmente superior a 10 millones de euros, no incluidas en el universo de start-ups. Proviene de distintas fuentes de información y de elaboración propia a partir del monitoreo continuado del mercado.

Idea clave del mes:

El protagonista de mayo no es el deal, es el comprador recurrente. Con poco volumen y cero mega-deals, lo que define el mes es que un puñado de consolidadores —fondos e industriales— están comprando de dos en dos, ejecutando tesis de buy-and-build sobre sectores de servicios muy fragmentados. Para la pyme que opera en asesoría, seguros, logística o mantenimiento, esto cambia el cálculo: el comprador probable ya no es una incógnita, es una empresa con nombre que está cerrando una operación tras otra y que necesita más targets para alimentar su plataforma.

Lectura Rápida

- Indra protagoniza el mes con dos movimientos: venta de su división de BPO a Teknei (96,6 M€) y de Minsait Business Consulting a Waterland, a las que se suma la creación de la joint venture Iqonair con NATS para torres de control digitales. Un mismo grupo reordenando cartera en una sola dirección: foco en Defensa, Espacio y Tecnología.

- Carve-outs y desinversiones, tema del mes: además de Indra, Panasonic vende el 69% de Ficosa, CoolRooms traspasa el Palacio de Luces, Grupo Marítima Sureste vende su filial de shipping y se desinvierten carteras de activos (ocho plantas solares de Sonnedix, la unidad de vidrio de Glass Madrid).

- Compradores seriales que compran de dos en dos: Söderberg & Partners (dos corredurías de seguros), Savino Del Bene (dos transportistas), Ezentis (Adecuaciones y Comavic), Aiblu/Stellum (Aranzadi y AZENTUA) y Miura (Premium Quality y Sangüesa). El buy-and-build pasa de discurso a calendario.

- Apetito internacional intacto: Arrow Global/TDR, Söderberg & Partners, KKR, Pierre & Vacances, Talenom, Bardinet, Savino Del Bene, Jacquet Metals, IREN, Blue Owl, Waterland, GTCR, Kinnovis o Bridgepoint firmaron compras de pymes españolas en mayo.

- Operaciones con precio publicado: Indra BPO (96,6 M€), LineoX/Telefónica (90 M€), ABM Inversiones (21,5 M€), Adecuaciones/Ezentis (8,5 M€), Sangüesa/Miura (3 M€) y Comavic/Ezentis (2,7 M€). El grueso del mid-market no publica importe.

Tesis del Mes: Qué Están Buscando los Compradores

Enfoque Private Equity

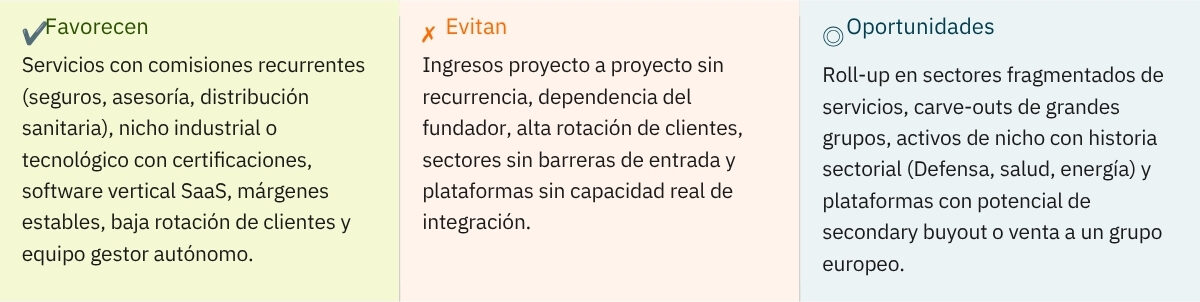

Los fondos activos en España en mayo priorizaron activos con EBITDA recurrente, márgenes estables, baja rotación de clientes y equipo gestor capaz de continuar tras la operación. El buyout/LBO siguió siendo la herramienta dominante, complementado con operaciones de capital expansión más selectivas y con financiación apalancada disponible para activos con flujos de caja predecibles.

- Plataformas de roll-up de servicios con comisiones recurrentes

El motor del mes en el lado financiero. Fondos con plataforma activa encadenan adquisiciones en sectores de servicios muy fragmentados —correduría de seguros, asesorías, distribución sanitaria, farma veterinaria— para ganar escala, integrar back-office y multiplicar el poder de negociación.

Ejemplos del mes: González Blanco y Aguilar y Premium Quality Investments en correduría de seguros, Super’s Diana en farma veterinaria y Mediterráneo Servicios de Gestión Integral con Blue Owl Capital.

- Activos de nicho industrial o tecnológico con caja real.

El capital financiero también persiguió negocios pequeños pero difíciles de replicar: manufactura con certificaciones sectoriales, maquinaria especializada y software vertical con clientes cautivos y caja real para soportar deuda.

Ejemplos del mes: Inespasa en componentes aeronáuticos, Label Masters en maquinaria de etiquetado, y Restb.ai y Minsait Business Consulting (Waterland) en software y consultoría digital.

- Buyout/LBO dominante y capital expansión selectiva

El LBO se mantuvo como instrumento principal, apoyado en deuda bancaria y direct lending que siguen trabajando en paralelo. La inversión de crecimiento, más selectiva, completó el cuadro para compañías ya consolidadas que necesitan capital sin perder el control.

Ejemplos del mes: el LBO aeronáutico de Inespasa, apoyado en deuda, y la entrada de capital expansión en PlusQuam Pharma.

Enfoque Corporate e Industriales

Los compradores corporativos e industriales protagonizaron el 57% de las operaciones del mes. En un mercado sin mega-deals, compraron activos que aportan capacidad productiva o técnica difícil de replicar, o una posición —canal, marca, red— en España que tardarían años en construir.

- Integración de capacidad productiva o técnica diferencial

El comprador paga por un activo construido durante años —tecnología, líneas de producción, know-how— que evita el coste y el tiempo de desarrollarlo desde cero.

Ejemplos del mes: Telefónica integró LineoX para reforzar su red de conectividad punto a punto y Jacquet Metals adquirió Sabater Fundimol para sumar fundición de aluminio, bronce y hierro que no podía replicar internamente.

- Acceso a canal, marca o posición en España

El activo que se adquiere no es la empresa en sí, sino su posición: la red comercial, los clientes y la cobertura geográfica que ya tiene.

Ejemplos del mes: Pierre & Vacances sumó el Club Hotel Drago Park para crecer en Canarias, Savino Del Bene integró dos operadores logísticos para operar su propia red en la Península y Teknei se hizo con la división de BPO de Indra para escalar capacidad de servicio.

Señal para pymes: en mayo los industriales compraron negocios que llevan años haciendo bien una sola cosa —fundición técnica, logística regional, reciclaje de plásticos, conectividad—. El comprador no busca un crecimiento extraordinario; busca que ese activo no lo compre un competidor, y esa razón suele traducirse en múltiplos que el vendedor no anticipaba.

Operaciones Destacadas y Patrones Replicables

Los tres casos seleccionados se han elegido por su comparabilidad con pymes de servicios, industria de nicho y consumo. El interés no reside en los nombres concretos, sino en los patrones que hay detrás: el carve-out de una unidad sana pero periférica, el roll-up de un sector de servicios atomizado y el LBO industrial al calor de un megaciclo sectorial.

CASO 1 · 96,6 M€ · Carve-out estratégico Indra vende su división de BPO a Teknei

¿Por qué lo seleccionamos? Ilustra el patrón más relevante del mes desde la óptica del vendedor: una cotizada desinvierte una unidad sana pero periférica y la traspasa a un comprador para quien sí es núcleo. Esa asimetría —periférico para uno, central para otro— es la que crea valor en un carve-out.

Racional del comprador Para Teknei, el BPO de Indra es estratégico: aporta más de 5.000 profesionales, una cartera de clientes de primer nivel (banca, seguros, administración pública) e infraestructura para acercarse a su objetivo de 1.000 M€ de ingresos en 2030. Indra, por su parte, ejecuta su plan “Leading the Future” y libera capital y foco de gestión para concentrarse en Defensa, Espacio y Tecnologías Digitales Avanzadas. La operación incluye una cláusula social que garantiza el empleo durante al menos dos años.

Empresas asimilables Divisiones o filiales de grupos grandes que han dejado de ser estratégicas (unidades de servicios, plantas, líneas de negocio), y empresas de outsourcing, BPO o servicios gestionados intensivas en personas con clientes institucionales recurrentes. Si tu empresa es la “pata pequeña” de un grupo que mira hacia otro lado, eres un carve-out esperando a suceder.

CASO 2 · Buy-and-build · Correduría de seguros Söderberg & Partners compra dos corredurías en un mes

¿Por qué lo seleccionamos? Es el ejemplo más nítido del mes de consolidación de un sector de servicios fragmentado, y afecta a un universo enorme de pymes españolas. Dos compras en treinta días no es casualidad: es cadencia industrial. Para el dueño de una correduría o una asesoría, hay compradores con dinero y prisa por consolidar su sector, y los primeros que venden suelen fijar el múltiplo de referencia.

Racional del comprador El mercado español de correduría de seguros es enorme y está atomizado en miles de firmas familiares, muchas con relevo generacional pendiente. Söderberg —respaldado por KKR y TA Associates— aplica el manual del buy-and-build: una plataforma con capital paciente compra corredurías locales una tras otra, integra back-office y sistemas, gana poder de negociación con las aseguradoras y explota la venta cruzada. Sus ampliaciones de capital recientes (200 y 265 M€) financian precisamente esta expansión.

Empresas asimilables Corredurías de seguros, asesorías fiscales y laborales, gestorías, despachos profesionales, agencias inmobiliarias, clínicas dentales o veterinarias y talleres: cualquier sector con muchos players pequeños, ingresos recurrentes y barreras bajas a la integración. El denominador común: una cartera de clientes fiel y un sector donde “tamaño” significa margen.

CASO 3 · LBO · Aeroespacial y Defensa Inespasa — LBO aeronáutico al calor del megaciclo de Defensa

¿Por qué lo seleccionamos? Demuestra que el apalancamiento y la prima de múltiplo vuelven a la pyme industrial cuando hay una historia sectorial potente detrás. No es una empresa grande, pero está en el sitio correcto en el momento correcto. Además, el rollover del equipo gestor (7% más dirección) es la fórmula que más se repite: el comprador quiere que quien construyó el negocio siga al timón y comparta el riesgo.

Racional del comprador Inespasa (≈45,8 M€ de facturación y ≈8,5 M€ de EBITDA tras integrar UMI Aero) combina los tres ingredientes que el private equity busca hoy en industria: barreras de entrada reales (certificaciones aeronáuticas, utillaje propio, programas de largo plazo), un megaciclo a favor (rearme europeo y auge de Defensa y Aeroespacial) y caja real para soportar deuda. El 93% del capital pasó a un grupo de inversores liderado por Sucellos —vehículo de Jesús Esmoris, ex CEO de Tubacex— con Menako Capital e inversores industriales; el equipo directivo mantiene el 7% y la gestión. La presencia de financiación bancaria confirma que el crédito sigue disponible para activos industriales de calidad.

Empresas asimilables Fabricantes de componentes y utillaje para aeroespacial, defensa, ferroviario o energía; talleres de mecanizado de precisión con certificaciones sectoriales; proveedores Tier 2/Tier 3 de grandes programas industriales. En general, cualquier pyme industrial con barreras técnicas, contratos plurianuales y exposición a un sector en expansión estructural.

Qué Significa para las Empresas

Para empresarios y pymes

- Si eres la “pata pequeña” de un grupo, puedes ser un carve-out: Indra, Panasonic o CoolRooms vendieron en mayo unidades sanas pero no nucleares. Si tu empresa es una división, filial o línea de negocio que tu grupo ya no prioriza, existe un comprador para quien sí eres estratégico; plantear la venta puede ser mejor que languidecer sin inversión.

- En sectores fragmentados, el primero que vende fija el precio: corredurías, asesorías o gestorías están siendo consolidadas por plataformas con prisa. El primer vendedor de calidad suele lograr el mejor múltiplo; los siguientes negocian contra una referencia ya marcada.

- La recurrencia de ingresos sigue siendo el factor de valoración número uno: contratos de servicio, cartera de clientes fiel o pedidos recurrentes son lo que convierte una pyme en “plataforma” a ojos de un consolidador. Si tus ingresos son proyecto a proyecto, trabájalos hacia la recurrencia antes de vender.

- Una historia sectorial potente multiplica la valoración: Inespasa no vale por su tamaño, sino por estar en Defensa y Aeroespacial en pleno megaciclo. Identifica qué tendencia estructural (energía, defensa, salud, sostenibilidad, digitalización) te da viento de cola y ponla en el centro del relato de venta.

- El relevo generacional es un detonante de venta, no un obstáculo: buena parte de las pymes que se consolidan tienen la sucesión pendiente. Anticiparse y vender de forma ordenada antes de que el problema apriete protege el valor mejor que esperar.

Para inversores y perfiles financieros

- Los carve-outs son la oportunidad del momento, pero exigen ejecución: comprar una división a un gran grupo implica separar sistemas, contratos, personas y servicios compartidos (TSA). El precio refleja esa complejidad; el retorno, la capacidad de integrar. Indra/Teknei marca el camino.

- El buy-and-build necesita cadencia y back-office: dos o más compras al mes (Söderberg, Savino Del Bene, Miura) solo funcionan con una plataforma capaz de integrar rápido. La tesis se gana en la integración, no en la compra.

- La financiación apalancada sigue abierta para activos con caja: el LBO de Inespasa, apoyado en deuda, confirma que los direct lenders y la banca acompañan operaciones industriales con flujos predecibles y una buena historia sectorial.

- El rollover del equipo gestor es la norma, no la excepción: mantener al equipo principal en el capital (7% en Inespasa) alinea incentivos y reduce el riesgo de ejecución. Conviene estructurarlo desde el primer término de la oferta.

- Apetito extranjero como fuente de liquidez de salida: con tantos estratégicos y fondos internacionales entrando en España (Söderberg, Waterland, KKR, Savino Del Bene, Bridgepoint…), la tesis de salida para una plataforma bien construida está cada vez más clara: el próximo comprador puede ser europeo.

Evolución de la Actividad LTM — Top 20 Subsectores

Los 20 subsectores más activos en los últimos 12 meses (LTM) concentran el 51,5% de la actividad transaccional total registrada en el middle market español.

¿Quieres el informe completo en PDF? Deja tus datos en el siguiente formulario y descárgalo.