Resumen Ejecutivo

Abril de 2026 cerró con 84 operaciones de M&A en España, recuperando ritmo frente al primer trimestre (enero 65, febrero 70, marzo 75) y acercándose a la media mensual LTM (~93 deals). El mes destaca por la fuerte presencia de compradores internacionales —especialmente europeos y norteamericanos— y por la continuidad del modo construir del private equity, con al menos un 20% de las transacciones identificadas como add-ons sobre plataformas ya activas en consultoría tecnológica, packaging, alimentación, logística, defensa, datos y sostenibilidad.

La operación de mayor tamaño del mes fue la OPA pública de Bondalti (Portugal) sobre Ercros (329 M€, cotizada en BME), seguida de Mercaluz (175 M€) como mayor transacción privada del mid-market. Los corporates representaron el 55% de las operaciones y los inversores financieros el 45%, confirmando el equilibrio entre apetito estratégico industrial y dry powder disponible en el PE.

Scope del análisis

El foco del análisis se sitúa principalmente en transacciones de empresas con facturación generalmente superior a 10 millones de euros, no incluidas en el universo de start-ups. Proviene de distintas fuentes de información y de elaboración propia a partir del monitoreo continuado del mercado.

Idea clave del mes:

Abril confirma que el mercado español de M&A es un imán para compradores internacionales en busca de plataformas locales con cuota defendible. Grupos cotizados de Reino Unido (Grafton), Finlandia (Sanoma, Talenom), Portugal (Bondalti) o EEUU (Crane, Euronet, Andersen) ejecutan compras quirúrgicas en distribución B2B, educación, química y servicios profesionales. Para la PYME española bien gestionada en estos sectores, la consolidación europea ya no es una amenaza teórica: es la principal vía natural de salida.

Lectura Rápida

- Recuperación de la actividad: 84 deals en abril (+12% vs marzo), tras un Q1 más pausado. La media móvil LTM se mantiene cercana a las 93 operaciones/mes. El segundo trimestre arranca alineado con la tesis de un repunte tras la primera mitad de año.

- Equilibrio PE / Corporate: 38 deals liderados por inversores financieros (45%) y 46 por corporates (55%), reflejando dry powder elevado y apetito estratégico industrial en paralelo.

- Add-ons dominantes en PE: al menos 17 de las 84 operaciones identificadas como add-ons (≈20%), todas verificadas como operaciones de abril de 2026, sobre plataformas ya activas en consultoría, packaging, alimentación, logística, defensa, datos y sostenibilidad.

- Compradores internacionales muy activos: Grafton (UK) en distribución eléctrica, Sanoma y Talenom (Finlandia) en educación y asesoría, Bondalti (Portugal) en química vía OPA pública sobre Ercros, Crane Worldwide y Euronet (EEUU) en logística y pagos, Andersen (EEUU) en consultoría, Engel (Alemania) en distribución, Three Hills (UK) en agroalimentario y Le Fourgon y Tikedo (Francia/Italia) en consumer.

- Sectores más activos: Software empresarial/productividad y otros servicios comerciales (6 deals cada uno), Media B2B (5), IT Consulting, Logística y Consulting B2B (4 cada uno). Alimentación, packaging, electromedicina, seguros y educación mantienen flujo constante.

Tesis del Mes: Qué Están Buscando los Compradores

Enfoque Private Equity

Los fondos activos en España en abril están más en modo construir que en modo abrir tesis: las gestoras que llegaron en 2022–2024 con plataformas en inspección, seguros, packaging, software o servicios B2B compran add-ons cada mes para alcanzar el tamaño que les permita una salida competitiva en 2027–2028. El instrumento dominante sigue siendo el buyout/LBO (~70% de las operaciones de PE), con tickets de equity en el rango 5–50 M€ para plataformas mid-market.

- Add-ons sobre plataformas ya en cartera

El motor del mes. Fondos con plataforma activa suman compañías más pequeñas para ganar escala, cobertura y capacidad de contratación, sin necesidad de aportar nuevo equity relevante.

- Buyouts y buy & build de plataformas mid-market.

Adquisición de control de negocios con flujo de caja predecible que se convierten en cabecera de un proyecto de consolidación a 18–36 meses, con 8–15 targets identificados desde el inicio.

Ejemplos del mes: Nazca con Oesia Networks (que a su vez integra Micromag), Miriad Global con Insyte en defensa, Targos con Cartondis en packaging, ABE Capital con Lis Data Solutions y Suma Capital con ECOcero.

- Capital expansión con perfil minoritario

Inyección de capital en compañías ya consolidadas para acelerar crecimiento orgánico (nuevos canales, internacionalización) sin diluir el control familiar.

Ejemplos del mes: Iberian Smart Agro (Three Hills + COFIDES), BigBuy (GVC Gaesco como asesor) y Estacionamientos y Servicios (ROC + COFIDES).

Enfoque Corporate e Industriales

Los compradores industriales protagonizaron el 55% de las operaciones del mes. Su motivación es directa: ganar cuota y red local en España, consolidar competidores en sectores fragmentados, integrarse verticalmente en alimentación y adquirir capacidades técnicas difíciles de desarrollar internamente.

- Entrada de grupos cotizados internacionales (cuota y red local)

El comprador no adquiere solo la empresa: compra la red comercial, los clientes cautivos y la marca local que tardaría una década en construir orgánicamente.

Casos del mes: Grafton/Mercaluz (175 M€), Sanoma/Vicens Vives (40 M€), Talenom/Brunet & Aguilar, Crane/Blue Cargo, Euronet/PaynoPain, Andersen/Lukkap y Engel/Roegele.

- Consolidación local e integración vertical en alimentación

Grupos españoles y europeos compran competidores y proveedores para ganar densidad comercial, eficiencia logística y control de cadena.

Ejemplos del mes: Izertis (Ack Storm + Sade), Squirrel Media/Green Shark, Sngular/AMS Solutions, Applus+/Instrumentación y Servicios de Calibración y Suardiaz/Transporte Multimodal Canario; en alimentación, Mercadalia/Guadalaviar Packaging, HEVO/Granjas Villarreal, Hijos de Rivera/BdeGust, Embamat/Garobel e Inversiones Cerrazo/Lácteas San Vicente.

- Compra de capacidades técnicas y movimientos en defensa

El comprador paga por activos construidos durante años: tecnología, certificaciones, equipo y know-how en química, microfluídica o dual-use que evitan el coste y el tiempo de desarrollarlos desde cero.

Ejemplos del mes: Bondalti/Ercros (OPA pública de 329 M€, capacidad química industrial), Erreka/microLIQUID (microfluídica médica) y los movimientos de Oesia/Micromag y Miriad Global/Insyte en defensa.

Operaciones Destacadas y Patrones Replicables

Los tres casos seleccionados se han elegido por su comparabilidad con pymes industriales, de servicios profesionales y de consumo en nichos especialistas o regulados. El interés no reside en los nombres concretos, sino en los patrones que hay detrás: el cotizado europeo que entra comprando un líder regional B2B, la multinacional global que integra servicios profesionales españoles y el consolidador europeo que adquiere empresas familiares líderes en su nicho regulado.

|

|

|

|

|

|

|

|

|

|

|

|

Qué Significa para las Empresas

Para empresarios y pymes

- El comprador europeo paga por la red, no solo por la cuenta de resultados: Mercaluz o Vicens Vives se cierran a múltiplos por encima de la media sectorial porque el comprador valora el ahorro de no construir 10–20 años de marca y red comercial. Si eres líder local o regional en tu nicho, tienes más valor estratégico del que sugiere tu cuenta de explotación.

- La internacionalización del comprador está en máximos: al menos 15 de las 84 operaciones de abril llegan de un comprador internacional. Prepara tu información en bilingüe, tu reporting mapeable a IFRS o GAAP cuando aplique y un Info Memo con narrativa europea —no solo española—. El proceso competitivo se gana cuando varios compradores internacionales entienden el activo en su primera lectura.

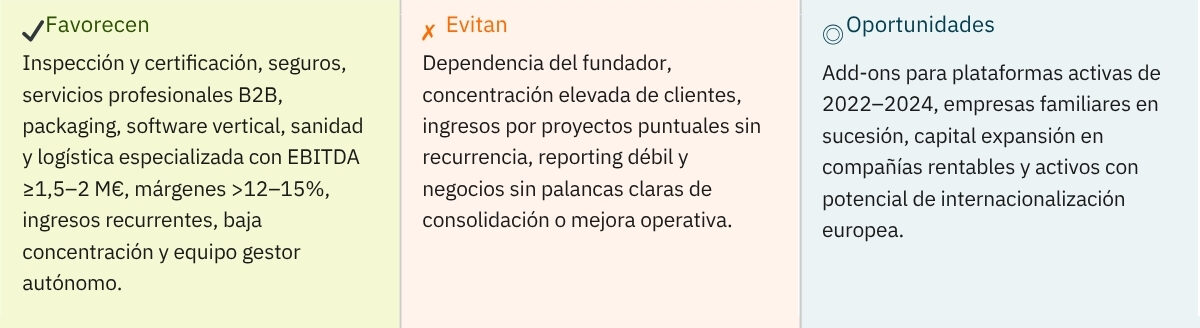

- Los add-ons son la principal vía de salida para empresas de 5–25 M€: al menos el 20% de las operaciones del mes son add-ons. Si tu sector ya tiene un fondo con plataforma activa (inspección, seguros, salud, packaging, distribución, software vertical), tu comprador natural ya está identificado: conocerlo es la diferencia entre vender en proceso competitivo o quedarse fuera del radar.

- La recurrencia sigue siendo el principal driver de valoración: contratos plurianuales, mantenimiento, renovaciones de licencias, suscripciones y acuerdos marco. Si dependes de proyectos puntuales o concurso a concurso, convierte parte de los ingresos en recurrencia antes de iniciar un proceso: cada 10 puntos adicionales valen 0,5–1x EBITDA más.

- La sucesión familiar no resuelta sigue generando oportunidades: muchas operaciones del mes resuelven el relevo generacional manteniendo marca, equipo y proyecto industrial. Con más de 55 años y sin continuidad clara en la siguiente generación, la venta se vuelve urgente: prepárala con 18–24 meses de antelación.

- ESG y preparación temprana ya filtran precio y compradores: huella de carbono medida, gobernanza formal y compliance al día pueden aportar 5–10% de prima o evitar la exclusión de procesos con fondos >500 M€ AUM. Los procesos preparados cierran en 6–9 meses con descuentos limitados; los reactivos se alargan a 18–24 meses con cláusulas y descuentos evitables.

Para inversores y perfiles financieros

- Earn-outs y ajustes de precio: alrededor del 30–40% de las operaciones mid-market incluyen alguna forma de earn-out o ajuste, especialmente con incertidumbre macro, dependencias de clientes o renovaciones próximas. Parametrización habitual: EBITDA y facturación a 12–24 meses, con floor (80%) y cap (130%). Crítico negociar la definición de EBITDA ajustado y las cláusulas de ordinary course of business.

- Financiación LBO disponible para activos con cash flow predecible: las estructuras de buy & build de Nazca/Oesia, Targos/Cartondis o ABE/Lis Data —y los add-ons apalancados de Izertis, Sngular y Applus+— confirman que el mercado de deuda mid-market funciona. La senior debt cubre 3,0–4,0x EBITDA en operaciones estándar, con covenants más exigentes pero ejecutables.

- Consolidación interna del PE — el ciclo de add-ons es el verdadero motor: las gestoras activas están en plena fase de buy & build, creando un mercado natural de compradores cualificados para empresas de 1–8 M€ de EBITDA en los nichos donde ya hay plataforma activa.

- Volumen Q1 + Abril 2026 — 294 deals (Q1: 210 + abril: 84): tendencia de recuperación tras un Q1 más selectivo. El mercado no se ha contraído estructuralmente; refleja mayor selectividad en la entrada y procesos pospuestos a la segunda mitad del año. La media móvil LTM se mantiene en torno a 93 deals/mes.

- Los compradores cotizados europeos son el segmento de actividad más predecible: Grafton, Sanoma, Talenom, Colliers, Bondalti y otros han ejecutado al menos una operación en España en abril. Identificar la lista de cotizados sectoriales con presencia o interés ibérico es trabajo previo imprescindible en cualquier mandato sell-side mid-market.

Evolución de la Actividad LTM — Top 20 Subsectores

Los 20 subsectores más activos en los últimos 12 meses (LTM) concentran el 54,1% de la actividad transaccional total registrada en el middle market español.

¿Quieres el informe completo en PDF? Deja tus datos en el siguiente formulario y descárgalo.