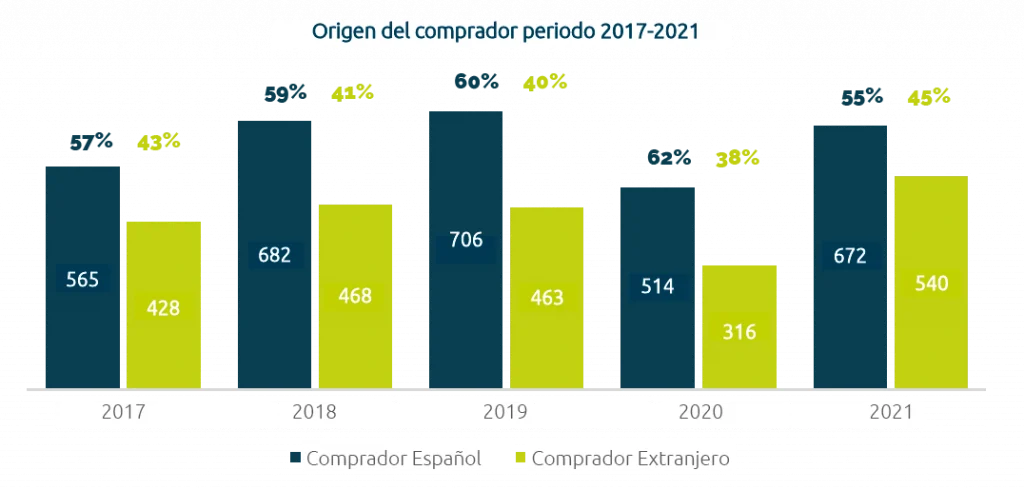

A continuación, mostramos nuestra estadística de aproximadamente 5.300 transacciones analizadas en los últimos 5 años donde se puede apreciar como la proporción de compradores internacionales vs los nacionales en la compra-venta de empresas españolas han subido y especialmente en 2021.

Aspectos diferenciales en una operación cross-border

En estos entornos el proceso de venta seguirá en general una evolución o ejecución muy similar a la venta a un comprador nacional, pero queremos destacar algunos de los aspectos diferenciales o específicos que quizás sean necesarios contemplar para enmarcar convenientemente una transacción corporativa con un comprador internacional o extranjero. A continuación, destacamos algunos de ellos:

I) Generalmente habrá que esforzarse por mostrar con claridad y profundidad suficiente información del mercado español (los potenciales compradores españoles conocen el mercado español, pero los extranjeros tienen una mayor necesidad de dimensionar y comprender rápidamente los drivers de un mercado que seguramente tendrá particularidades distintas a su mercado de referencia). No obstante, en ocasiones estos grupos internacionales pueden tener ya alguna filial o compañía participada en el mercado español en cuyo caso la información les servirá para contrastar.

II) En la mayoría de las ocasiones este comprador internacional será una empresa de cierto tamaño y que involucrará a un equipo amplio de trabajo, por lo que hay que habituarse a tratar con muchos interlocutores y muchos especialistas por áreas (aunque hay que aprender a identificar pronto quien o quienes son los miembros del equipo que lideran y arrastran al grupo). Los negocios en la distancia parece que requieren de una mayor seguridad en la toma de decisiones, y de convencer a una parte importante de la organización del comprador.

III) El nivel de permisividad de estos compradores respecto a cualquier aspecto es muy restringido, suelen darle mucha importancia al cumplimiento de toda la normativa en vigor de cualquier tipo (legal, medioambiental, fiscal, de seguridad y salud, etc.) y últimamente cobra mucha fuerza la posición de la compañía en términos de sostenibilidad.

Incluso en algunos aspectos y dependiendo de la industria, es posible que los estándares de la multinacional sean más exigentes incluso que los que exige la normativa española (derivado de una normativa más exigente en su país de origen o de experiencias que han podido tener en otros países u otras adquisiciones

IV) Por otra parte, es necesario prepararse para convivir con los tiempos de la multinacional (generalmente más largos) y los distintos niveles de jerarquía que tendrá que ir aprobando la operación internamente. Pre-pandemia, había que cuadrar agendas y vuelos para las reuniones. Ahora, y aunque algunas reuniones tienen que seguir siendo físicas (p.e. Una visita a planta), se pueden hacer muchas a través de las tan extendidas video llamadas que ayudan a hacer el proceso más eficiente en tiempos.

V) Con relación a la negociación del contrato de compraventa y del acuerdo de socios (en su caso), podemos decir que en la practica el clausulado de los contratos es en general de común aceptación a nivel internacional (proviniendo los estándares del mundo anglosajón principalmente) aunque habrá que estar atentos a los usos y costumbres de cada mercado ya que siendo similares puedan funcionar, pero con distintos límites.

VI) En este tipo de operaciones es importante que el empresario, en la medida de lo posible, pueda expresarse en ingles directamente y no a través de un intérprete o de los asesores ya que esto facilitará el generar un mejor marco de confianza para construir la relación y permitir un conocimiento más humano y directo entre las partes para llegar a un buen acuerdo.

VII) Sería interesante devolverles la visita a los HQs del comprador internacional para dimensionar y ver como compara la compañía en tecnología, en formas de hacer las cosas, entender mejor su negocio (en ese viaje, lo normal es que el comprador internacional haga una presentación formal de su empresa, nos presenten a más personas, etc.) para que el vendedor pueda entender que es lo que más puede estar valorando el comprador de la compañía, como estará codificando determinados aspectos o entender porque se hacen determinados comentarios, cuáles pueden ser las sinergias, que aspectos hay que “venderle” más al comprador, etc.

VIII) Será importante saber si el comprador ya ha tenido experiencias anteriores en adquisiciones similares porque tener esa experiencia le otorga mayor credibilidad al comprador y probabilidad de éxito a la transacción si previamente ya ha pasado por este proceso de compra e integración. De otro modo, el comprador internacional será en general más cauteloso con todo, podrá ser más conservador en sus valoraciones y planteamientos y además más lento (aunque siempre hay una primera vez para todo).

IX) Los compradores internacionales formulan sus estados financieros generalmente en base a normativa contable internacional (IFRS, USGAP, etc.) por lo que habrá que entender el impacto que pueda tener para el comprador formular los estados financieros del vendedor en base a normativa contable internacional.

Adicionalmente, es habitual que este tipo de comprador normalice el resultado de la compañía y la Deuda Financiera Neta considerando aspectos que ellos asumen en sus negocios como p.e. disponer de un ERP implantado en caso de no tenerlo (podrán descontar el capex y el coste anual de mantenimiento), incurrir en gastos de compliance, etc.

X) En general, no será lo mismo un comprador internacional europeo, americano o asiático. Será conveniente que el empresario y los asesores del mismo entiendan en la medida de lo posible de los aspectos culturales del comprador en base a su procedencia para enmarcar las negociaciones y la estrategia de la misma, para anticipar sus timings, para trabajar el nivel de formalidad de las comunicaciones, etc.

XI) Al ser compañías grandes y muchas de ellas cotizadas en algún mercado, querrán anunciar la transacción cuando se cierre, por lo que es recomendable pactar antes el contenido del mensaje para evitar dar detalles que puedan perjudicar al vendedor o mensajes que puedan incomodar a empleados o al resto de stakeholders de la compañía.

Cuando el comprador es una compañía cotizada es necesario analizar a que múltiplos cotizan sus acciones y hacer una conversión al múltiplo equivalente para valorar un porcentaje generalmente mayoritario de una compañía privada ya que difícilmente pagarán un múltiplo superior o los analistas que cubren la acción podrán interpretar que la compañía no crea valor suficiente con la adquisición o incluso que destruye valor.

XII) La reputación de la compañía a adquirir será algo a lo que darán mucha importancia y querrán asegurarse de que no existen temas reputacionales que si salieran a la luz pudieran afectar a la reputación de la marca de la multinacional por efecto contagio (estas compañías multinacionales son en general auténticos cuidadores de la reputación y la imagen de la empresa en el mercado).